Anúncios

Você sabia que mais de 60% dos brasileiros não têm dinheiro guardado para emergências? Esse dado mostra como pequenos hábitos podem prejudicar muito nosso patrimônio e qualidade de vida.

Compras impulsivas, dependência de crédito e falta de planejamento são hábitos ruins. No Brasil, a alta da inflação, a cultura de parcelar e a instabilidade de renda fazem crescer esses hábitos.

Este artigo visa ajudar a identificar erros financeiros comuns e mudá-los. Vamos entender por que esses hábitos surgem e como podemos mudá-los para práticas melhores.

Com dicas simples e fáceis de entender, vamos mostrar que pequenas mudanças podem aumentar a poupança. Isso reduz dívidas e permite investir em coisas importantes como uma reserva de emergência ou aposentadoria.

Não há julgamento aqui. O objetivo é estimular você a pensar sobre seus hábitos financeiros. Reconhecer esses hábitos é o primeiro passo para ter mais controle financeiro e um futuro mais seguro.

1. Entendendo os Hábitos Financeiros Ruins

Antes de agir, é essencial entender o problema. Muitas pessoas não sabem que há padrões simples no dia a dia que afetam suas finanças. Reconhecer essas rotinas ajuda a quebrar ciclos prejudiciais.

O que são hábitos financeiros ruins?

São padrões repetidos que afetam o controle financeiro. Exemplos incluem gastar sem pensar, não registrar despesas e não ter reserva de emergência. Esses hábitos prejudicam a capacidade de planejar o futuro.

Como eles se formam?

Muitos hábitos nascem de mecanismos psicológicos. A busca por gratificação imediata e o viés de presente são comuns. Isso faz com que escolhemos recompensas rápidas, mesmo se custam mais depois.

A influência social também é importante. Comparar-se com amigos e ver postagens nas redes sociais pode estimular o consumo. Fatores como salário baixo e falta de educação financeira também influenciam.

Impacto a longo prazo na vida financeira

Os efeitos são claros. Hábitos ruins levam a endividamento e impedem a formação de patrimônio. Sem poupança, é difícil investir ou garantir aposentadoria. O estresse financeiro afeta saúde mental e relações.

Um exemplo: gastar R$ 10 por dia em cafés ou assinaturas resulta em R$ 3.650 por ano. Esse valor poderia ser usado para poupança ou investimento. Pequenas práticas diárias se tornam grandes perdas ao longo do tempo.

Como reconhecer esses sinais na sua rotina:

- Faturas do cartão sempre no limite.

- Ausência de controle sobre contas e gastos.

- Sem reserva de emergência.

- Dependência frequente de empréstimos ou parcelamentos.

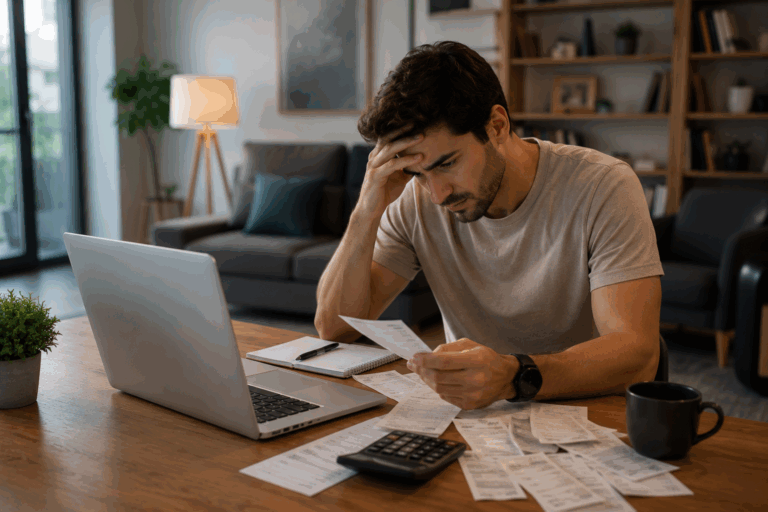

2. Gastos Excessivos: Um Vilão Invisível

Gastos pequenos, mas frequentes, podem destruir o orçamento sem que percebamos. Vícios de consumo prejudiciais são comuns até que o extrato revele o problema. Reconhecer esses sinais é crucial para agir rápido e direcionar recursos para o que realmente importa.

Para encontrar despesas que podem ser cortadas, analise os últimos três meses do seu banco e cartão. Marque tudo que se repete e que não traz valor duradouro.

Identificando seus gastos supérfluos

Liste categorias comuns no Brasil:

- Delivery diário ou frequente;

- Assinaturas duplicadas de streaming;

- Compras por impulso em e‑commerce;

- Marcas premium sem necessidade funcional;

- Cobranças recorrentes não usadas.

Use planilhas simples ou apps como GuiaBolso e Organizze para classificar cada gasto. Marque recorrências e calcule o total mensal.

Dicas para controlar os impulsos de consumo

Adote técnicas comportamentais para frear padrões de gastos nocivos. A regra dos 30 dias ajuda a evitar compras emocionais. Anote prioridades antes de decidir.

Reduza exposição a anúncios com bloqueadores e limpeza regular de e‑mails. Prefira pagar em dinheiro para pequenas despesas. Experimente um desafio de 30 dias sem uma categoria, como delivery.

Substitua hábitos caros por alternativas baratas: cozinhar em casa, usar bicicleta ou transporte público, buscar entretenimento gratuito. Renegocie planos de celular e internet e consolide assinaturas para economizar.

Para visualizar o impacto, calcule a economia ao cortar despesas recorrentes pequenas. Esse montante pode virar reserva de emergência ou aporte inicial em investimentos.

3. Falta de Planejamento Orçamentário

Sem um planejamento orçamentário, muitos cometem erros financeiros. Isso afeta sonhos e segurança. O orçamento ajuda a saber onde o dinheiro vai e quais despesas cortar.

Como criar um orçamento eficaz

1) Primeiro, anote sua renda líquida. Inclua salário, freelances e outras entradas.

2) Depois, faça uma lista de todas as despesas. Isso inclui assinaturas e gastos eventuais.

3) Categorize as despesas em essenciais, poupança e supérfluos. Isso ajuda a evitar gastos desnecessários.

4) Defina metas mensais e anuais. Por exemplo, para poupar ou quitar dívidas.

5) Revise o orçamento regularmente. Isso é importante quando a renda muda.

Ferramentas úteis para acompanhamento financeiro

Métodos como 50/30/20 ajudam a dividir gastos. O método 50/30/20 é simples e eficaz.

Apps como GuiaBolso e Mobills ajudam a gerenciar contas. Planilhas no Google Sheets ou Excel permitem personalizar categorias.

Para manter a disciplina, faça uma revisão semanal. Use metas SMART e configure alertas para gastos altos. Ajuste o orçamento quando a renda ou despesas mudam.

Um exemplo: realocar 5% da renda para poupança pode mudar a vida financeira. Pequenas mudanças evitam erros e fortalecem hábitos de gestão.

4. Dependência de Parcelamentos e Crédito

Muitas famílias usam crédito para manter o consumo. Cartões de crédito, cheque especial, empréstimos consignados e fintechs dão acesso rápido ao dinheiro. Esse crédito fácil parece ser uma solução rápida. Mas, quando se torna rotina, cria dependência de parcelamentos.

Os riscos do crédito fácil

Juros altos no cartão e no cheque especial afetam o orçamento. No Brasil, essas taxas são altas. Juros compostos fazem pequenas compras virarem dívidas longas.

Isso cria um ciclo de endividamento que afeta a renda futura. Parcelamentos excessivos prejudicam o score de crédito. Isso limita a margem para emergências.

A dependência de parcelamentos leva a atitudes financeiras ruins. Comprar sem planejar e adiar pagamentos de contas essenciais são exemplos. Isso aumenta a ansiedade e limita metas como poupar para aposentadoria.

Alternativas saudáveis para financiamento

Procure parcelas sem juros e faça compras planejadas. Pagar à vista geralmente traz descontos. Antes de pegar um empréstimo, compare as taxas de CET.

Busque opções com juros menores. Cooperativas de crédito, bancos com linhas pessoais baratas e crédito consignado são boas opções. Programas habitacionais e linhas de financiamento específicos podem ajudar na compra de moradia.

Negocie dívidas com credores e consolide débitos a juros menores. Priorize quitar dívidas com juros altos primeiro. Quem precisa de motivação pode usar o método bola de neve, quitando primeiro valores menores.

Educação financeira evita armadilhas do mercado. Ler contratos, comparar CET e planejar compras evita problemas. Trocar hábitos de crédito fácil por poupança prévia melhora as decisões de consumo.

| Opção | Vantagens | Desvantagens | Quando usar |

|---|---|---|---|

| Parcelamento sem juros | Facilidade de pagamento, mantém fluxo de caixa | Pode incentivar compras impulsivas | Compra planejada e necessária |

| Cartão de crédito | Praticidade e prazos | Juros rotativos muito altos | Pagamento integral ou parcelas sem juros |

| Cheque especial | Disponibilidade imediata | Taxas elevadas, risco de endividamento | Emergências de curtíssimo prazo |

| Empréstimo consignado | Juros menores para aposentados/servidores | Compromete renda mensal | Quando há margem e necessidade comprovada |

| Cooperativas de crédito | Taxas competitivas e atendimento local | Menor oferta de produtos em alguns locais | Buscar alternativas mais baratas ao mercado |

| Poupança antes da compra | Evita juros e promove disciplina | Exige tempo e planejamento | Compras não urgentes, com possibilidade de esperar |

5. Ignorar a Importância da Poupança

Ignorar a poupança pode colocar sua vida financeira em risco. Reservar parte do seu salário ajuda a enfrentar surpresas e alcançar sonhos. Muitas pessoas preferem gastar agora em vez de pensar no futuro.

Benefícios de economizar regularmente

Ter dinheiro guardado para emergências diminui o estresse. Isso também evita dívidas. Quem economiza pode negociar melhores condições em compras e investir com segurança.

Guardar dinheiro ajuda a lidar com imprevistos sem recorrer a dívidas caras. Bancos como Banco do Brasil e Caixa têm opções simples para começar. Corretoras como XP, Rico e Modalmais ajudam a investir em renda fixa quando necessário.

Estratégias para cultivar o hábito de poupar

Poupe automaticamente: faça transferência para conta poupança assim que receber o salário. A técnica “pay yourself first” ajuda a superar hábitos ruins.

Adapte a regra 50/30/20 à sua vida. Defina metas e reserve dinheiro para cada objetivo. Use cofres digitais e contas com rendimento automático para facilitar o processo.

É importante acompanhar o progresso. Veja o saldo e quanto você poupou. Recalibre suas metas e premie-se ao alcançar cada etapa para fortalecer o hábito.

| Objetivo | Produto recomendado | Vantagem prática |

|---|---|---|

| Reserva de emergência | Tesouro Selic / Conta Poupança | Liquidez e segurança para imprevistos |

| Meta de médio prazo (carro, curso) | CDBs / Fundos de renda fixa conservadores | Maior rendimento sem risco elevado |

| Objetivo específico (entrada de imóvel) | Conta de investimento em corretora (XP, Rico, Modalmais) | Diversificação e planejamento com horizonte definido |

| Micro-poupança e hábitos | Cofres digitais / Contas com rendimento automático | Facilidade de uso e reforço comportamental |

6. Não Investir no Futuro

Ignorar investimentos pode fazer pequenas falhas se tornarem grandes problemas. Isso acontece por comportamentos financeiros negativos. Procrastinação, medo do risco e falta de hábito são exemplos.

O que é investimento e por que é vital?

Investir significa usar recursos para ganhar mais no futuro. É diferente de poupar, pois busca lucros maiores. Sem investir, suas economias perdem valor com o tempo.

Investir ajuda a construir patrimônio. Garante uma aposentadoria melhor e permite realizar sonhos. É crucial entender risco, retorno e liquidez antes de investir.

Opções de investimento acessíveis para iniciantes

No Brasil, há opções baratas para quem começa. Tesouro Direto tem opções como Tesouro Selic e IPCA+ que protegem contra inflação. CDBs de bancos médios também oferecem boas taxas.

ETFs, como BOVA11, permitem diversificar com custos baixos. Fundos simples e ações são boas para o longo prazo. Previdência privada também é uma opção, mas atenção às taxas é essencial.

Para começar, escolha corretoras como XP, Rico, BTG Pactual digital, Clear e Modalmais. Abra uma conta e comece com pequenas quantias. Automatize aportes mensais e diversifique para reduzir riscos.

Conheça as taxas de administração e come-cotas. Verifique a liquidez e o impacto do imposto de renda. Evite promessas de lucro fácil. Pequenos aportes regulares podem crescer muito com o tempo.

7. Evitando o Conhecimento Financeiro

Muita gente evita falar sobre dinheiro por achá-lo complicado ou por vergonha. Esse comportamento leva a hábitos financeiros ruins. Isso mantém ciclos de endividamento e insegurança.

Aprender o básico muda a forma como fazemos escolhas financeiras. Isso inclui orçamento, crédito, investimento e aposentadoria. A educação financeira também diminui o risco de cair em golpes.

Existem muitos recursos no Brasil para começar a aprender. Eles cobrem teoria e prática, ajudando a superar o medo.

Cursos e plataformas

- SENAC e Sebrae: cursos presenciais e online sobre finanças pessoais e empreendedorismo.

- Fundação Getulio Vargas (FGV): cursos gratuitos e pagos com foco em gestão financeira.

- Coursera e edX: cursos internacionais com tradução e legendas disponíveis.

Livros e canais

- “Pai Rico, Pai Pobre” de Robert Kiyosaki para ideias sobre mentalidade financeira, com leitura crítica.

- “Me Poupe!” de Nathalia Arcuri para dicas práticas sobre orçamento e investimentos.

- “O Homem Mais Rico da Babilônia” de George S. Clason para princípios simples e históricos.

- Blogs e canais brasileiros: Me Poupe!, Primo Rico, além dos canais educativos de corretoras como XP e Rico.

Ferramentas e métodos práticos

- Simuladores do Tesouro Direto e calculadoras de juros compostos do Banco Central e do Tesouro Nacional.

- Podcasts como “Finanças para Mortais” e newsletters sobre finanças pessoais.

- Grupos de estudo e consultoria com planejadores CFP para situações complexas.

Um bom caminho é fazer pequenas mudanças ao aprender. Por exemplo, abrir conta em corretora ou configurar transferências automáticas. Usar planilhas básicas também ajuda a criar hábitos saudáveis. Esses passos substituem hábitos ruins por rotinas estáveis.

| Recurso | Formato | Contribuição prática |

|---|---|---|

| SENAC / Sebrae | Cursos presenciais e online | Ensina orçamento, fluxo de caixa e planejamento para trabalhadores e microempreendedores |

| FGV | Cursos online | Oferece fundamentos de finanças com certificação reconhecida |

| Coursera / edX | Cursos internacionais com legendas | Permite aprender conceitos globais e boas práticas adaptáveis ao Brasil |

| Livros (Kiyosaki, Arcuri, Clason) | Leitura | Oferecem mentalidade, dicas práticas e princípios atemporais |

| Simuladores (Tesouro, BC) | Ferramentas online | Calcular rendimento e comparar investimentos de forma clara |

| Podcasts e canais | Áudio e vídeo | Aprendizado contínuo e dicas aplicáveis no dia a dia |

| Planejador CFP | Consultoria | Plano personalizado para metas complexas e aposentadoria |

8. Negligenciando Dívidas

Negligenciar dívidas começa com pequenas falhas. Atrasos no cartão e uso do cheque especial são comuns. Isso afeta o fluxo de caixa e a capacidade de poupar.

Em pouco tempo, o score de crédito cai. Isso dificulta conseguir melhores condições em bancos como Itaú, Bradesco e Santander.

No Brasil, há vários tipos de débito. Cartão de crédito e cheque especial têm juros altos. Empréstimos pessoais e consignados têm custos variados.

Financiamento de veículos e imobiliário tem prazos longos. Cada tipo exige uma estratégia específica para ser controlado.

Para sair do vermelho, é essencial organizar as dívidas. Mapear credores, saldo, juros e prazo ajuda a entender a situação. Escolher entre métodos avalanche ou bola de neve depende do que motiva mais.

Negociar com credores é crucial. Bancos e financeiras podem reduzir juros e parcelar pagamentos. Consolidação pode ser vantajosa se reduzir o custo total.

Ajustar o orçamento libera dinheiro. Cortar gastos desnecessários e buscar renda extra ajudam a pagar dívidas mais rápido. Evitar novas dívidas protege o esforço feito para sair do vermelho.

Procure ajuda quando necessário. O PROCON e consultorias financeiras podem orientar. Em casos extremos, renegociação formal pode ser uma opção.

Para evitar novas crises, é preciso disciplina. Criar uma reserva de emergência evita o uso do crédito. Mudar hábitos de consumo e evitar gastos desnecessários previne a negligência futura.

9. Conclusão: Transformando Hábitos Financeiros

Este artigo mostrou como hábitos ruins afetam nossa vida financeira. Gastos excessivos e falta de orçamento são grandes obstáculos. Também destacamos a importância de não se endividar demais e de poupar.

Investir e aprender sobre finanças são essenciais. Negligenciar dívidas e não aprender sobre dinheiro também são problemas. Esses hábitos nos impede de prosperar.

Para mudar esses hábitos, sugiro um plano de 30 dias. Primeiro, veja como você gasta seu dinheiro. Depois, corte uma despesa que não é essencial.

Configure uma transferência automática para a poupança. Negocie dívidas e comece a investir. Inclua um curso de finanças pessoais para aprender mais.

Mudar hábitos financeiros exige perseverança. Faça checagens trimestrais para ver como está indo. Use uma planilha de orçamento e um app de finanças.

Defina uma meta de poupança para começar. Com disciplina, é possível superar hábitos ruins e melhorar sua situação financeira.