Anúncios

72% dos brasileiros dizem que o dinheiro afeta seu sono. Isso mostra como o cansaço financeiro é comum.

Ter dificuldade para gerenciar dinheiro não é só cansaço. É um sinal de que você está perdendo o controle. No Brasil, a alta da inflação, a instabilidade econômica e o uso excessivo do crédito aumentam essa pressão.

Este artigo visa ajudar você a identificar o cansaço financeiro. Vamos entender suas causas e mostrar como recuperar o controle.

Abordaremos o assunto com compaixão e prática. Vamos misturar educação financeira, planejamento e cuidado com a saúde mental. Assim, você vai recuperar o controle sobre seu dinheiro e melhorar sua relação com ele.

O que é o cansaço financeiro?

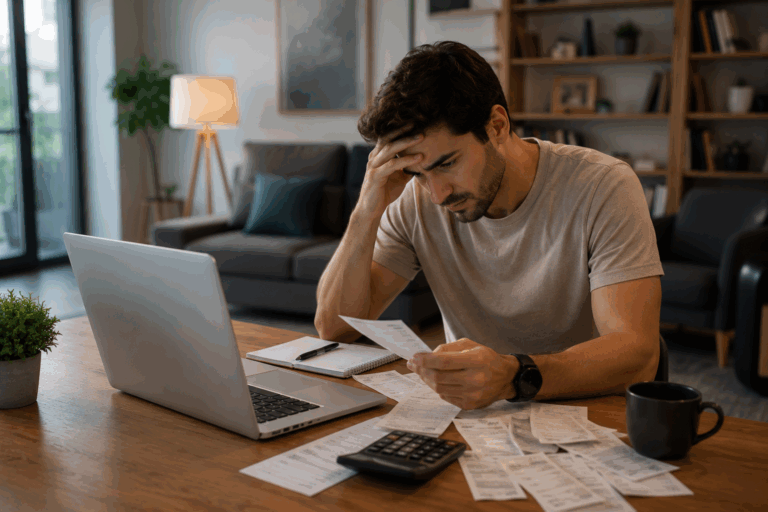

O cansaço financeiro é uma exaustão mental e comportamental. Ele surge da gestão constante de problemas econômicos. Isso acontece quando se faz muitas decisões sobre dívidas e orçamento apertado.

Ele não só aparece quando não tem dinheiro. Pode acontecer mesmo com quem tem salário fixo. Isso ocorre por causa da sobrecarga cognitiva na gestão financeira diária.

Definição e conceito

Esse termo descreve uma fadiga psicológica. Ela leva à apatia ou evitação diante das finanças pessoais. Essa condição difere de problemas financeiros crônicos, pois foca na carga mental.

No Brasil, fatores como instabilidade econômica e salários defasados aumentam a probabilidade. O uso recorrente de crédito rotativo e a falta de educação financeira também desgastam.

Como ele se manifesta no dia a dia

Os sinais práticos incluem procrastinar a abertura de faturas. Também evitar checar contas bancárias e ignorar propostas de renegociação. Muitas pessoas acham que pensar em dinheiro é mais complicado do que resolver o problema.

O cansaço financeiro se conecta a outras condições, como burnout financeiro, ansiedade e transtornos do sono. Observar conscientemente os sintomas ajuda no diagnóstico pessoal.

Se os sinais persistirem, buscar ajuda é importante. Um psicólogo, educador financeiro ou consultor financeiro pode ajudar. Pequenas mudanças na gestão financeira e mais educação financeira aliviam o estresse financeiro.

Sinais de que você está enfrentando cansaço financeiro

O cansaço financeiro pode ser sutil ou claro. É importante reconhecer sinais que mostram que você está perdendo o controle das suas finanças. Aqui estão alguns indicadores práticos para entender melhor sua relação com o dinheiro.

Dificuldade para tomar decisões

Às vezes, é difícil fazer escolhas simples. Pessoas podem adiar o pagamento de contas ou decidir onde investir. Isso ocorre por causa da sobrecarga mental.

Adiar decisões cria um ciclo vicioso. Isso leva a mais dívidas, confusão no orçamento e perda de controle financeiro.

Ansiedade e estresse relacionados ao dinheiro

Insônia, perda de apetite e tensão muscular são sinais comuns. Pensamentos constantes sobre dinheiro podem afetar o trabalho e a família.

A ansiedade financeira pode paralisar. Isso leva a esquecimento de pagamentos e uso excessivo do crédito rotativo.

Mudanças no hábito de consumo

Compras impulsivas são tentativas de alívio. Depois, vem a culpa e a restrição excessiva, resultando em gastos descontrolados.

Isso pode incluir abuso do cartão de crédito e aumento das dívidas. Evitar abrir correspondências e faltar em pagamentos também são sinais.

Esses comportamentos mostram problemas financeiros. A poupança não avança, investimentos são adiados e o fundo de emergência não é criado.

Usar ferramentas simples ajuda a identificar esses sinais. Um diário financeiro por duas semanas revela padrões. Planilhas e aplicativos como GuiaBolso, Organizze e Mobills ajudam a monitorar gastos.

Essas ferramentas facilitam o controle financeiro. Elas mostram onde o orçamento pessoal está sendo perdido.

| Sinal | Comportamento típico | Impacto |

|---|---|---|

| Dificuldade decisória | Adiar pagamento de contas e escolhas financeiras | Aumento de juros e acúmulo de dívidas |

| Ansiedade financeira | Insônia, pensamento constante sobre dinheiro | Queda de produtividade e bem-estar |

| Mudança de consumo | Compras por impulso e gasto com cartão | Quebra do orçamento pessoal e uso de crédito rotativo |

| Comportamentos de fuga | Não abrir correspondências ou notificações | Atrasos e dificuldades em negociar com credores |

| Estagnação financeira | Parar de poupar ou investir | Adiamento de aposentadoria e falta de fundo de emergência |

Impactos do cansaço financeiro na vida pessoal

O desgaste por problemas financeiros afeta muitos aspectos da vida. Quando o dinheiro não está sob controle, a tensão aumenta. Isso leva a decisões adiadas, afetando o dia a dia, o clima em casa e a saúde.

Relações interpessoais

Problemas financeiros criam tensão entre cônjuges e familiares. Discussões sobre dinheiro, viagens e educação dos filhos se tornam comuns.

Vergonha e medo de falar sobre dinheiro fazem as pessoas se isolar. Muitas famílias evitam falar sobre dinheiro, adiando decisões importantes.

Saúde mental e bem-estar

O cansaço financeiro afeta muito a saúde mental. A ansiedade e o risco de depressão aumentam com dívidas e incertezas.

A qualidade do sono diminui, a autoestima cai e surge culpa. Esses problemas tornam difícil recuperar o controle financeiro.

Desempenho profissional

O estresse financeiro afeta o trabalho. A concentração diminui e a produtividade cai. Isso pode levar a faltas no trabalho e prejudicar a carreira.

Alguns tentam trabalhar mais ou buscar novos empregos. Mas isso pode piorar a saúde mental e as relações familiares.

Estudos mostram que dificuldades financeiras afetam o bem-estar. Finanças pessoais influenciam saúde e trabalho de forma integrada.

É importante falar sobre dinheiro com a família, buscar ajuda psicológica e orientação financeira. Ações simples podem melhorar a estabilidade emocional e o ambiente familiar.

| Área afetada | Principais manifestações | Medidas iniciais |

|---|---|---|

| Relações familiares | Discussões, falta de transparência, isolamento | Diálogo regular, reuniões financeiras em família |

| Saúde mental | Ansiedade, insônia, baixa autoestima | Procura de terapeuta, rotinas de sono, exercícios |

| Desempenho profissional | Queda de produtividade, faltas, distração | Gestão de tempo, comunicar chefe se necessário, apoio financeiro |

| Economia doméstica | Endividamento, uso de crédito, cortes no consumo | Revisão do orçamento, priorizar dívidas, buscar orientação |

Como prevenir o cansaço financeiro

Para evitar o cansaço financeiro, é importante adotar hábitos simples. Conhecer bem as finanças e criar rotinas ajuda muito. Isso diminui o estresse e melhora o controle do dinheiro.

Educação financeira

Ter conhecimento contínuo é essencial. Sites como Serasa Ensina, Banco Central, Coursera e Sebrae têm cursos úteis. Eles ajudam a entender sobre juros, inflação e produtos financeiros.

Livros e podcasts também são ótimos para aprender. Eles dão dicas práticas. Assim, você faz melhores escolhas financeiras.

Criação de um orçamento

Crie um orçamento mensal detalhado. Inclua receita, despesas fixas, variáveis e poupança. Use a regra 50/30/20, ajustando para sua situação.

Apps e sites dos bancos ajudam muito. Revise seu orçamento regularmente. E tenha um fundo para gastos grandes, como IPTU e férias.

Estabelecimento de metas financeiras realistas

Defina metas para curto, médio e longo prazo. Pense em fundo de emergência, dívidas e aposentadoria. Use o método SMART para torná-las alcançáveis.

Automatize as transferências para poupança e investimentos. Faça revisões e ajustes pequenos para manter o controle financeiro.

- Rotina preventiva: cheque o orçamento mensalmente.

- Planejamento sazonal: antecipe despesas grandes.

- Educação emocional: combine técnica com resiliência.

Usar blogs, podcasts e funcionalidades bancárias ajuda muito. Isso ajuda a evitar o esgotamento financeiro e fortalece o controle do dinheiro.

O papel das emoções nas finanças pessoais

As decisões sobre dinheiro não são apenas de planilhas. Emoções influenciam nossas escolhas e resultados financeiros. Compreender essa relação ajuda a diminuir o estresse financeiro e criar hábitos melhores.

O que é inteligência emocional financeira?

Inteligência emocional financeira é saber gerenciar emoções relacionadas ao dinheiro. Isso significa reconhecer gatilhos, controlar impulsos e fazer escolhas que alinhem com nossos objetivos a longo prazo.

Na prática, envolve ser consciente de nossas reações diante de promoções, controlar a vontade de comprar impulsivamente e ter empatia ao discutir prioridades com a família. Essas habilidades melhoram nosso comportamento financeiro e trazem melhores resultados.

Reflexões sobre suas crenças financeiras

Crenças financeiras que aprendemos na infância ainda influenciam nossas escolhas. Frases como “não sou bom com dinheiro” ou “mereço gastar” criam padrões que afetam nosso orçamento e investimentos.

Usar journaling financeiro ou questionários pode ajudar a identificar essas crenças. Terapia cognitivo-comportamental e coaching financeiro podem reestruturar essas crenças e promover um comportamento financeiro mais consciente.

No Brasil, a pressão por consumo e as comparações nas redes sociais aumentam os gastos desnecessários. Ajustar nossas crenças às realidades econômicas locais pode reduzir nossa vulnerabilidade e fortalecer a gestão de nossas finanças pessoais.

Práticas simples, como anotar emoções antes de comprar, revisar metas mensalmente e participar de workshops, promovem a inteligência emocional financeira. Trabalhar nossas emoções é tão importante quanto organizar nossas finanças para diminuir o estresse financeiro.

Estratégias para lidar com o cansaço financeiro

Quando o dinheiro causa preocupação diária, é hora de agir. Aqui estão dicas imediatas e planos para curto prazo. Elas ajudam a diminuir a ansiedade e a recuperar o controle financeiro.

Técnicas de relaxamento e prática

Respiração consciente e meditação guiada aliviam a tensão. Aplicativos como Headspace e Calm têm sessões curtas para o dia a dia.

Antes de comprar impulsivamente, faça pausas. Rotinas de atenção plena ajudam a reconhecer gatilhos emocionais que afetam o dinheiro.

Buscar apoio profissional

Se o estresse afeta sono ou relações, procure um psicólogo. Um educador financeiro pode ajudar a criar um orçamento e a pagar dívidas.

No Brasil, há consultorias financeiras e plataformas de renegociação. Esses recursos oferecem apoio e caminhos para reorganizar a vida financeira.

Envolver a família nas finanças

Organize reuniões mensais com a família para alinhar metas. A transparência evita estresse e facilita decisões sobre gastos.

Divida tarefas simples, como acompanhar boletos. Isso transforma a gestão financeira em trabalho de equipe. Ajuda a construir um fundo de emergência e reduz o estresse individual.

Plano de ação 30/90 dias

- 30 dias: liste despesas, elimine gastos não essenciais e abra um envelope ou conta para pequenas reservas.

- 60 dias: renegocie dívidas menores e agrupe parcelas para ganhar fôlego no caixa.

- 90 dias: busque opções de longo prazo com consultoria para consolidar dívidas maiores e começar a investir no fundo de emergência.

Recursos de apoio comunitário

Grupos de suporte e comunidades online oferecem dicas práticas. ONGs e serviços públicos podem ajudar quando necessário.

Combinar mindfulness financeiro, apoio profissional e envolvimento familiar ajuda a recuperar o controle financeiro.

A importância do planejamento financeiro

Planejar suas finanças traz clareza e alivia o estresse do dia a dia. Um bom planejamento organiza receitas e despesas. Define metas e cria espaço para poupança. Isso melhora sua gestão financeira e facilita decisões sobre investimentos sem gastar energia excessiva.

Antes de escolher ferramentas ou metas, faça um inventário simples. Liste todas as fontes de renda e despesas fixas e variáveis. Identifique dívidas e ativos como poupança e investimentos. Com esse mapa em mãos, fica mais fácil analisar o fluxo de caixa e priorizar ações.

O que considerar ao planejar suas finanças?

Defina metas de curto, médio e longo prazo. Estabeleça metas reais e mensuráveis, por exemplo, formar um fundo de emergência equivalente a três a seis meses de despesas.

Revise seguros e proteção familiar. Verifique se a cobertura cobre riscos que possam afetar seu orçamento pessoal. Atualize o plano após mudanças de vida, como casamento, nascimento de filhos ou perda de emprego.

Alocar recursos exige critérios. Priorize o pagamento de dívidas com juros altos. Separe uma parcela fixa para poupança e outra para investimentos. Diversifique conforme seu perfil de risco e mantenha revisão anual do plano.

Ferramentas e aplicativos úteis

Escolha apps que integrem com contas e ofereçam relatórios claros. No Brasil, soluções como GuiaBolso, Organizze e Mobills ajudam no controle do orçamento pessoal. Bancos digitais como Nubank e Banco Inter simplificam transferências e reservas automáticas.

Para investimentos, use plataformas confiáveis como XP, Rico e BTG Pactual. Tesouro Direto é uma opção prática para começar a investir com segurança. Avalie critérios de segurança, facilidade de uso e relatórios automáticos antes de decidir.

Quando a complexidade aumenta, considere um assessor financeiro. Procure certificações como CFP e verifique registros na CVM. Um profissional pode oferecer planejamento financeiro personalizado e ajudar na gestão financeira de patrimônio.

| Objetivo | Ação recomendada | Ferramentas |

|---|---|---|

| Organizar receitas e despesas | Fazer inventário mensal e categorizar gastos | GuiaBolso, Organizze, Mobills |

| Construir fundo de emergência | Reservar 10% da renda até alcançar 3-6 meses | Nubank, Banco Inter, conta poupança |

| Reduzir custo de dívidas | Priorizar pagamento de juros altos e renegociar | Planilhas, consultoria financeira, apps bancários |

| Iniciar investimentos | Definir perfil de risco e diversificar aplicações | XP, Rico, BTG Pactual, Tesouro Direto |

| Monitorar e ajustar plano | Revisões semestrais ou após eventos de vida | Relatórios de apps, consultor CFP, extratos bancários |

Mudanças de hábitos para melhorar sua relação com o dinheiro

Pequenas mudanças no dia a dia podem fazer grande diferença no controle financeiro. Antes de investir, é importante ajustar hábitos e revisar contratos. Também é essencial criar rotinas simples que ajudem na poupança e disciplina.

Redução de gastos desnecessários

Primeiro, faça uma lista de suas despesas fixas e variáveis. Veja se há assinaturas não usadas, refeições fora muito frequentes e compras impulsivas.

Adote o desafio dos 30 dias. Evite comprar coisas que não precisa por um mês. Registre o que gastaria e compare com suas metas.

Renegocie seus planos de celular, internet e seguros. Busque ofertas de bancos digitais e corretoras no Brasil para pagar menos.

Analise o custo-benefício de lazer e serviços. Pequenas escolhas diárias podem fazer uma grande diferença na busca pela independência financeira.

A importância da poupança e do investimento

Primeiro, crie uma reserva de emergência com um objetivo claro. A poupança tradicional é fácil, mas CDBs e Tesouro Direto podem render mais.

Automatize suas contribuições mensais para manter a disciplina. Diversifique seus investimentos entre renda fixa e variável conforme melhore seu controle financeiro.

Entenda o rendimento real e a inflação para proteger seu poder de compra. Escolha investimentos de baixo custo. Considere corretoras como XP, Rico ou BTG Pactual digital.

Defina metas de longo prazo. Faça aportes sistemáticos, revise seu consumo e reinvesta seus rendimentos. Esse caminho gradual ajuda a construir patrimônio e alcançar a independência financeira.

Conclusão: recuperando o controle financeiro

O cansaço financeiro vem de escolhas difíceis e falta de plano. Vimos sinais como dificuldade de decidir e sono ruim. Também falamos de como isso afeta saúde e relações.

Mostramos estratégias para recuperar o controle. Isso inclui orçamento, apoio profissional e busca por independência financeira.

Passos para superar o cansaço financeiro

Primeiro, reconheça os sinais e anote receitas e despesas. Depois, faça um orçamento realista e um fundo de emergência. Renegocie dívidas e invista em educação financeira.

Trabalhe suas emoções e crenças sobre dinheiro. Invista na família. Se precisar, busque ajuda de um planejador ou terapeuta financeiro.

Cultivando uma mentalidade saudável sobre dinheiro

Adote hábitos de longo prazo, como poupar regularmente. Defina metas significativas e evite comparar-se com outros. Pratique gratidão e celebre pequenas vitórias.

Monitore seu progresso, como menos estresse e melhor sono. Revise seu plano financeiro de vez em quando.

Para começar hoje, liste três despesas a cortar. Veja o impacto no seu controle financeiro. Com esforço constante, suas finanças pessoais trarão segurança e qualidade de vida.